prawomocny wyrok

Cel inwestycyjny nie pozbawia statusu konsumenta

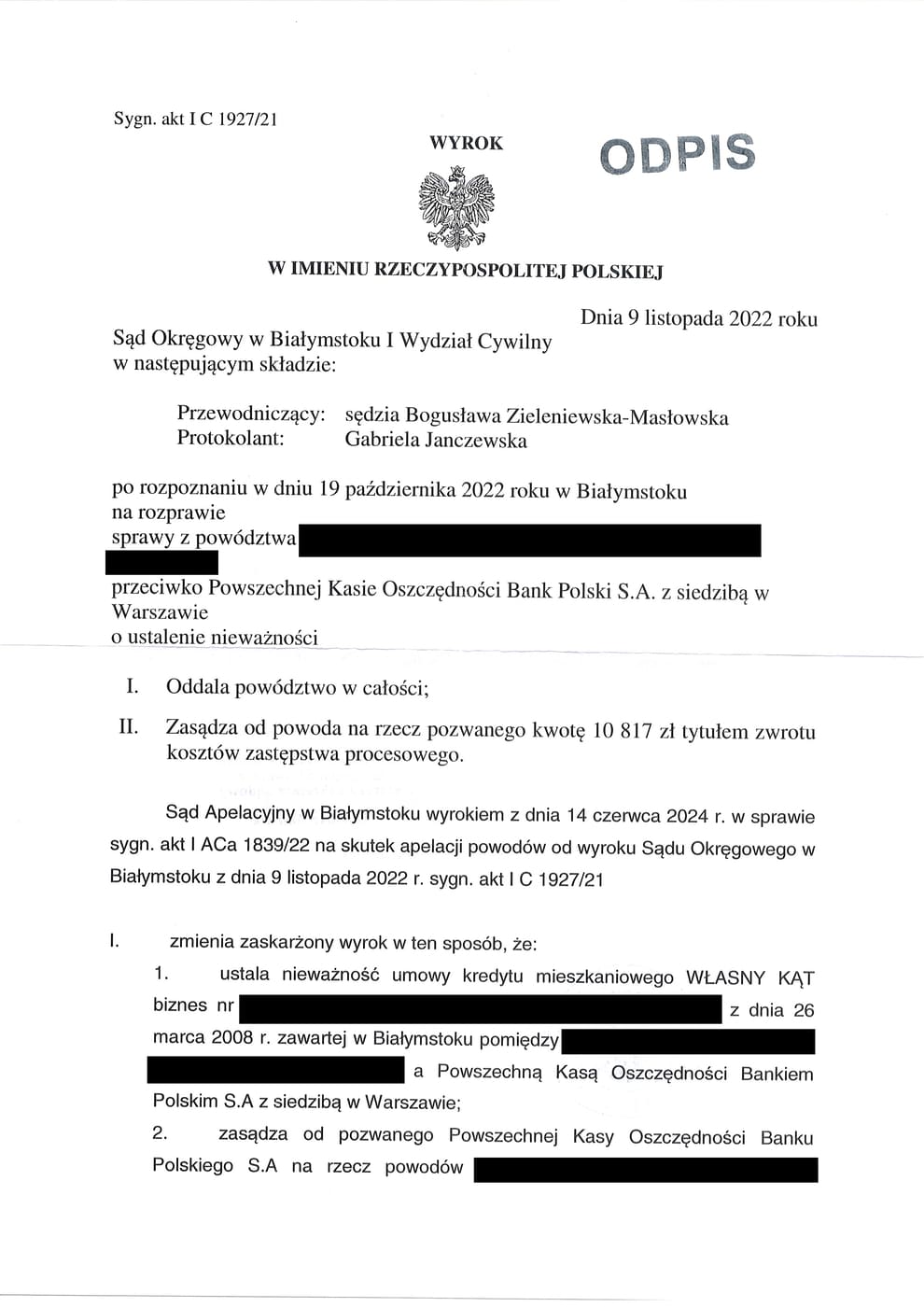

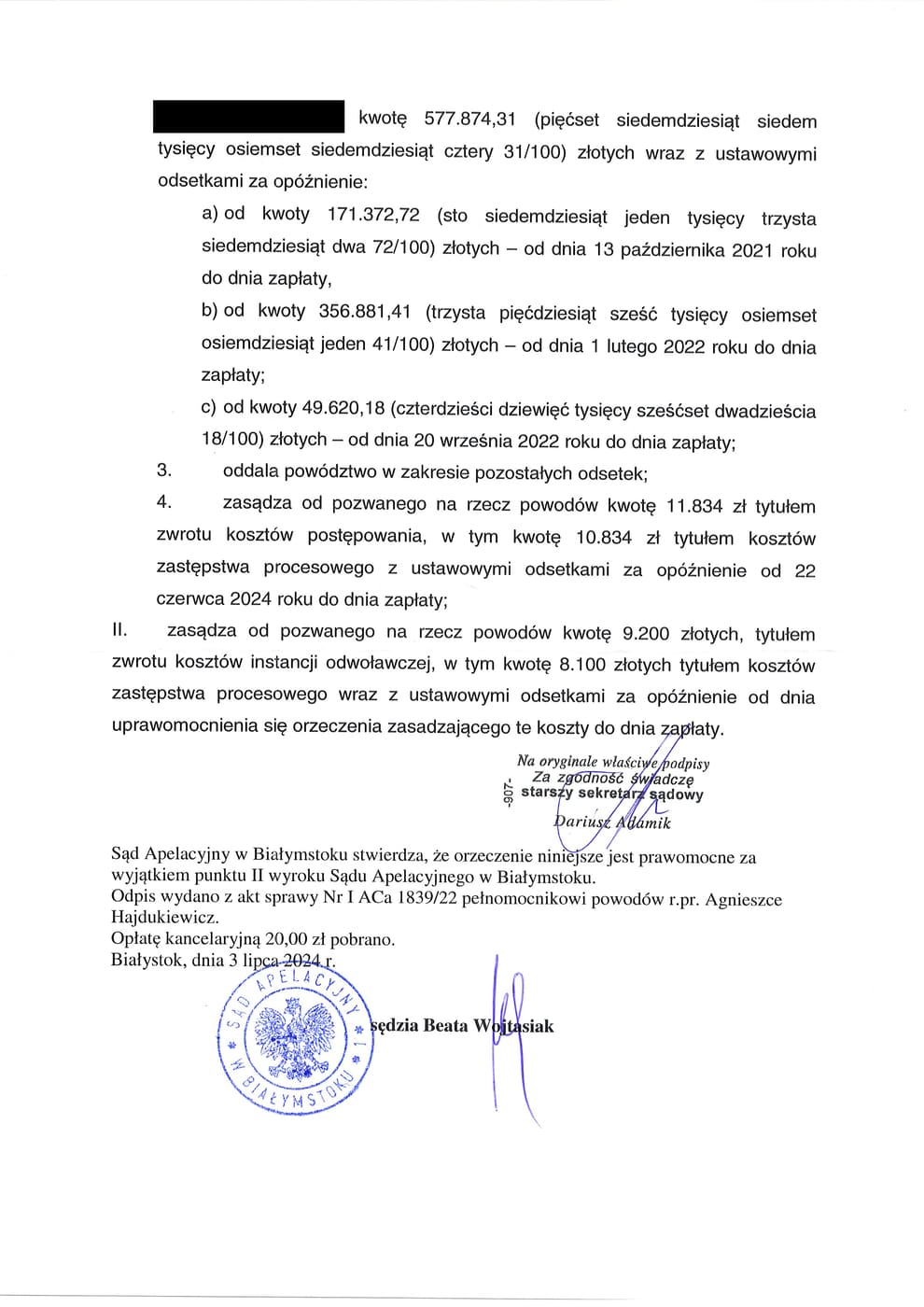

Sąd Apelacyjny w Białymstoku wyrokiem z dnia 14 czerwca 2024 r., sygn. akt I ACa 1839/22 na skutek apelacji Klientów Kancelarii (Powodów) zmienił wyrok Sądu Okręgowego w Białymstoku z dnia 9 listopada 2022 r. sygn. akt IC 1927/21 i ustalił nieważność umowy kredytu mieszkaniowego WŁASNY KĄT BIZNES denominowanego do franka szwajcarskiego oraz zasądził na rzecz Powodów wszystkie kwoty zapłacone przez nich bankowi w wykonaniu nieważnej umowy kredytowej wraz z odsetkami ustawowymi za opóźnienie w części roszczenia od dnia wniesienia pozwu, w części od doręczenia Pozwanemu pozwu i od rozszerzenia powództwa do dnia zapłaty (art. 455 k.c.). Ponadto Klientom Kancelarii zostały zasądzone koszty procesu za obie instancje.

Niniejszy wyrok jest jednym z pierwszych prawomocnych wyroków w Polsce a pierwszym w apelacji białostockiej, w którym Sąd Apelacyjny uznał, zgodnie z naszym stanowiskiem, iż status konsumencki przysługuje kredytobiorcom, którzy zawarli z bankiem umowę kredytową w celu inwestycyjnym, w tym wypadku, w celu zakupu lokalu usługowego na wynajem.

Podkreślić należy, iż niniejszy wyrok zapadł jeszcze przed wydaniem przez TSUE uchwały z dnia 24 października 2024 r. sygn. C-347/23, w której TSUE wskazał, że zakup mieszkania w celu wynajmu służący kredytobiorcom skonsolidowaniu prywatnego majątku nie pozbawia ich statusu konsumentów.

W przedmiotowej sprawie Sąd Okręgowy odmówił Powodom statusu konsumentów i oddalił powództwo. Co prawda, Sąd I instancji wskazał szereg naruszeń prawa powstałych w okresie przed podpisaniem umowy i w treści umowy opisanych min. w art. 3851 § 1 k.c. i art. 3852 k.c., jednakże wyrażony w umowie wprost cel zaciągnięcia kredytu w postaci zakupu lokalu usługowego na wynajem, nie pozwolił temu Sądowi na zastosowanie wobec kredytobiorców ochrony konsumenckiej.

Z kolei na skutek wniesionej przez nas apelacji Sąd II instancji w pełni podzielił stanowisko Powodów. Sąd Apelacyjny wskazał min., że posiadanie statusu konsumenta należy ustalać na podstawie kryterium funkcjonalnego, sprowadzającego się do oceny czy stosunek umowny wpisuje się w ramy działalności niezwiązanej z wykonywaniem zawodu. Zakup nieruchomości w celu lokowania środków finansowych nie oznacza, że chodzi o działalność zawodową lub gospodarczą. Od działalności gospodarczej lub zawodowej wykluczającej status konsumenta należy odróżnić zachowania mniej aktywne a polegające na czerpaniu pożytków cywilnych z rzeczy lub prawa. Tak więc, na status konsumenta nie wpływa inwestycyjny (zarobkowy) cel nabycia nieruchomości, nawet z zamiarem jej wyłącznego nabycia dla zysku, o ile nie są spełnione cechy działalności gospodarczej.

Czynności prawne wynikające z samodzielnego zarządzania przez konsumenta majątkiem (private asset management), które wiążą się z inwestowaniem posiadanych środków (np. oszczędności) w instrumenty finansowe wchodzą w zakres hipotezy art. 22 1 k.c., o czym wspominał już TSUE w wyroku z 3 października 2019 r., C-208/18.